2019年の2月にロボアドバイザーのウェルスナビを始めて約1年が経ちました。

資産運用というほどではありませんが、銀行にお金を眠らせておくよりは…くらいの感覚で始めたウェルスナビ、運用1年の結果を紹介します。

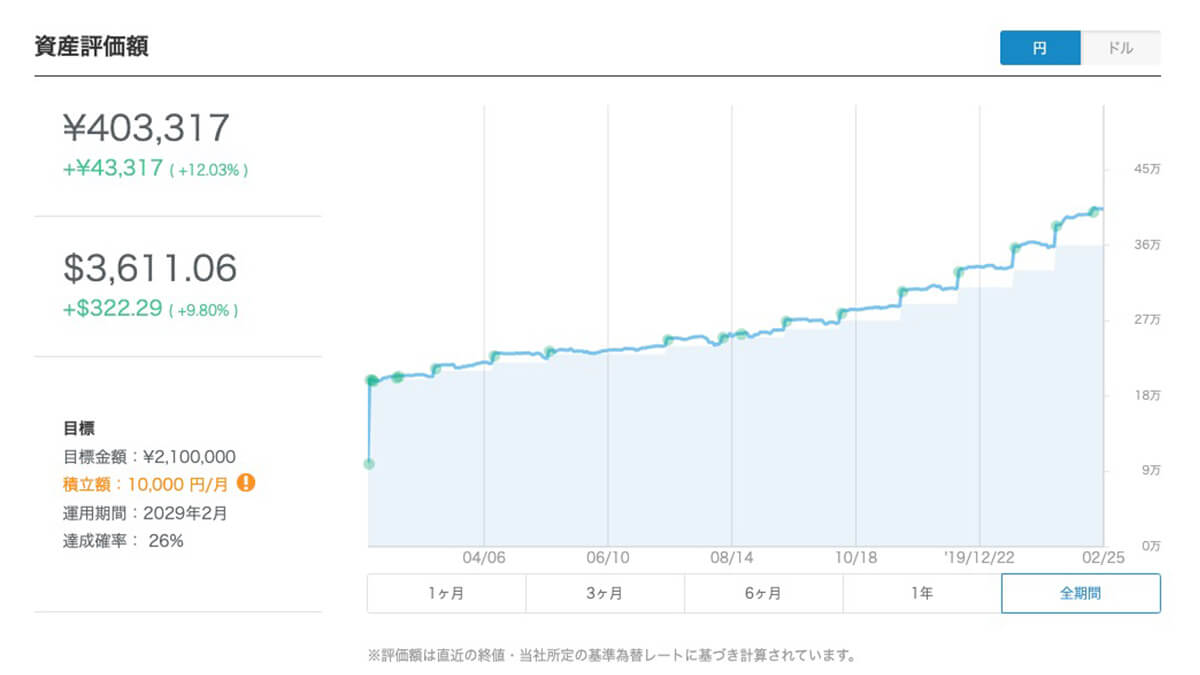

43,317円のプラス

| 入金額 | 360,000円 |

| 評価額 | 403,317円 |

| 損益 | +43,317円 |

入金額360,000円に対し、現在の評価額が403,317円。プラス43,317円という結果になりました。

ウェルスナビは長期運用が前提なので、この43,317円がそのまま財布に入ってくるわけではありませんが、何もせずただ放置でお金が増えるのは単純に嬉しいですね。

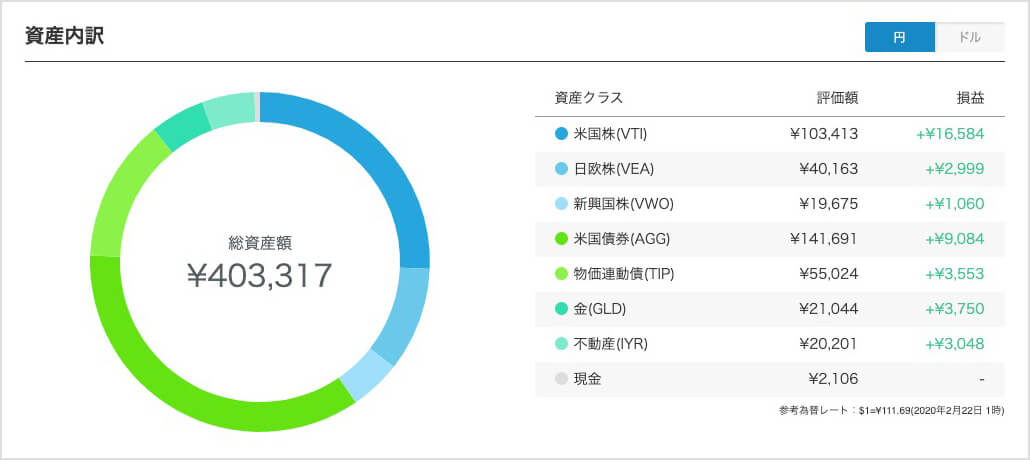

資産の内訳は上記のようになります。たまに資産内訳もチェックしますが、正直内容は全然分かりません(笑)

購入の分配やリバランス※もすべてウェルスナビが自動でやってくれます。

資産クラスごとにそれぞれ分配金ももらうことができます。プラス43,317円のうち、4,494円は分配金ですね。

設定や運用方法

ウェルスナビは自動運用なのであえて言うこともほとんどないのですが入金は

- 初めに20万円入金

- 月1万円積立(途中2万円に増額、2020年2月より3万円に増額予定)

最初は慎重に1万円の積立でしたが、最近は余剰資金をなるべくウェルスナビに回すようにしています。

リスク許容度は”2″に設定

あとはウェルスナビを利用されている方が多く悩むのはリスク許容度。

僕は“2”に設定しました。

リスク許容度は1~5までの5段階で、1がローリスク・ローリターン、5がハイリスク/ハイリターンの設定になります。

“2”は下が2番目。わりと手堅い設定です。投資に強い方のブログで「3以上に設定すると長期投資のコンセプトから外れる」みたいなことを読んで“2”を選びました。

リスク許容度は一度設定したら変えないのが原則です。

現金を銀行に眠らせておくよりウェルスナビで自動運用

「1000万円以下は金融投資なんかしても無駄」という意見も聞くのですが、ある程度の金額を銀行に入れてままにするよりはマシだと思います。

今は銀行の定期預金でも超低金利ですし、30万円が1年で2万円近く増えたと考えるとスゴクないですか?(この1年の運が良かっただけかもしれませんが…)

- 長期投資に興味がある

- でも細かいことは覚えたくない

ウェルスナビはこんな方にぴったりです。

{kind=link}